Công thức tính lãi suất là công cụ quan trọng giúp bạn hiểu và áp dụng hiệu quả trong các giao dịch tài chính. Bài viết cung cấp khái niệm, phương pháp và ứng dụng các công thức tính lãi trong thực tiễn. Đọc để khám phá cách tối ưu hóa lợi ích từ lãi suất trong ngân hàng và kế hoạch tài chính cá nhân.

Công thức tính lãi suất và các khái niệm cơ bản trong tính toán lãi vay

Lãi suất là khoản tiền mà người đi vay phải trả thêm cho người cho vay, ngoài số tiền gốc ban đầu. Công thức tính lãi suất được áp dụng phổ biến trong các giao dịch tài chính, ngân hàng và đầu tư, giúp xác định chính xác số tiền lãi phải trả trong một khoảng thời gian.

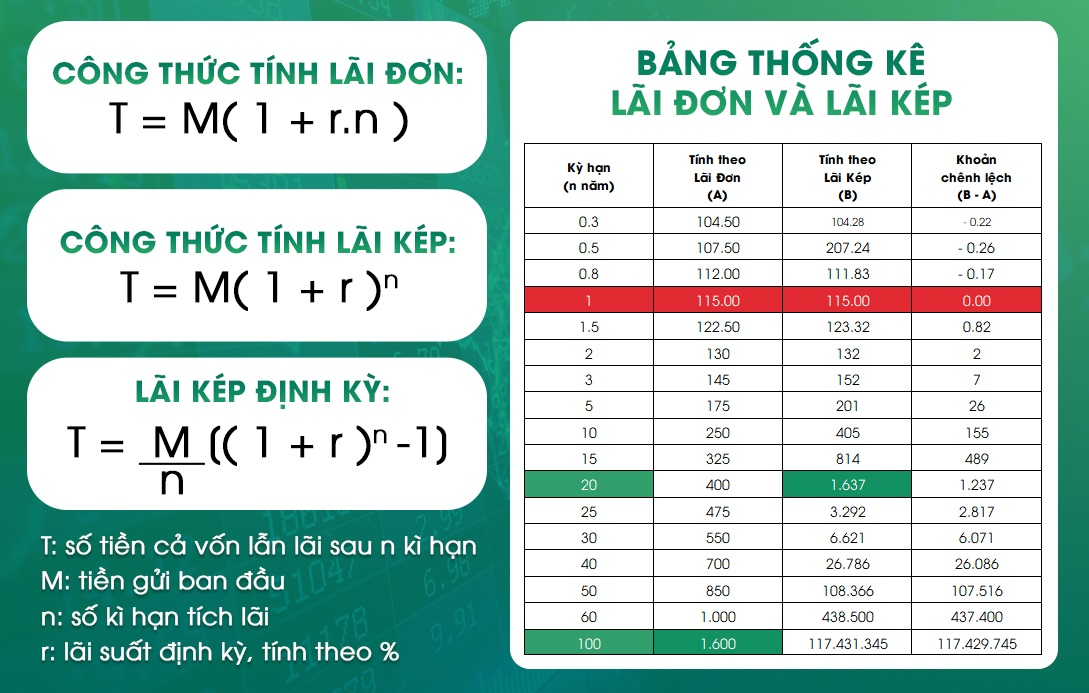

Khi tính toán lãi vay, có hai phương pháp chính là lãi đơn và lãi kép. Lãi đơn chỉ tính trên số tiền gốc ban đầu, trong khi lãi kép sẽ tính cả trên số tiền lãi phát sinh từ các kỳ trước. Việc áp dụng công thức tính lãi xuất phù hợp sẽ giúp người vay chủ động trong việc lập kế hoạch tài chính và quản lý dòng tiền hiệu quả.

Các yếu tố quan trọng cần xem xét khi tính lãi suất bao gồm: số tiền gốc, thời hạn vay, kỳ hạn tính lãi và phương pháp tính lãi. Mỗi tổ chức tín dụng có thể áp dụng các phương pháp tính lãi khác nhau, tuy nhiên đều phải tuân thủ theo quy định của Ngân hàng Nhà nước về mức trần lãi suất và cách thức tính toán.

Theo quy định của Ngân hàng Nhà nước, các tổ chức tín dụng phải công khai minh bạch phương pháp tính lãi và biểu lãi suất áp dụng. Điều này giúp người vay có thể so sánh và lựa chọn sản phẩm vay phù hợp với khả năng tài chính của mình.

Xem video:

Phương pháp tính lãi đơn và ứng dụng trong thực tế

Phương pháp tính lãi đơn là cách tính lãi phổ biến nhất trong các giao dịch tài chính, đặc biệt với các khoản vay ngắn hạn. Với công thức tính lãi đơn giản, người dùng có thể dễ dàng tính toán số tiền lãi phải trả hoặc nhận được.

Việc áp dụng lãi đơn thường xuất hiện trong các khoản vay tín chấp, vay thế chấp ngắn hạn tại ngân hàng hoặc các công ty tài chính. Theo khảo sát của Ngân hàng Nhà nước, hơn 60% các khoản vay cá nhân hiện nay áp dụng phương thức tính lãi đơn.

Công thức tính lãi đơn cơ bản

Lãi đơn được tính dựa trên số tiền gốc ban đầu và không thay đổi trong suốt kỳ hạn vay. Cách tính tiền lời cơ bản sẽ là: Tiền lãi = Số tiền gốc x Lãi suất x Thời gian.

Công thức này được áp dụng rộng rãi bởi tính đơn giản và minh bạch. Tương tự như công thức xác suất, việc nắm vững công thức tính lãi đơn giúp người dùng chủ động trong các quyết định tài chính.

Các bước tính lãi đơn chi tiết

Bước đầu tiên là xác định chính xác số tiền gốc và thời hạn vay/gửi. Tiếp theo, cần nắm rõ mức lãi suất được áp dụng – thường được tính theo năm hoặc tháng.

Sau khi có đầy đủ thông tin, quy đổi các đơn vị thời gian về cùng một đơn vị (năm/tháng/ngày). Cuối cùng, áp dụng công thức tính lãi đơn để ra kết quả chính xác.

Việc tính toán cần được kiểm tra kỹ lưỡng để tránh sai sót. Theo thống kê của Hiệp hội Ngân hàng Việt Nam, khoảng 15% khách hàng gặp nhầm lẫn khi tự tính lãi do không nắm rõ các bước tính toán.

Ví dụ minh họa cách tính lãi đơn

Giả sử bạn vay 100 triệu đồng trong thời hạn 6 tháng với lãi suất 12%/năm. Áp dụng công thức:

- Quy đổi thời gian: 6 tháng = 0.5 năm

- Tính tiền lãi: 100,000,000 x 12% x 0.5 = 6,000,000 đồng

Một ví dụ thực tế từ Ngân hàng BIDV cho thấy với khoản vay 500 triệu đồng, thời hạn 3 tháng, lãi suất 9%/năm:

- Quy đổi thời gian: 3 tháng = 0.25 năm

- Tiền lãi = 500,000,000 x 9% x 0.25 = 11,250,000 đồng

Các ví dụ trên minh họa cách áp dụng công thức vào thực tế, giúp người dùng dễ dàng tính toán khoản lãi phải trả cho các khoản vay của mình.

Hướng dẫn tính lãi kép và so sánh với lãi đơn

Lãi kép là phương thức tính lãi phức tạp hơn lãi đơn, khi tiền lãi của kỳ trước được cộng vào vốn gốc để tính lãi cho kỳ sau. Phương pháp này giúp số tiền lãi tăng nhanh hơn theo thời gian so với lãi đơn.

Việc áp dụng công thức lãi kép đòi hỏi sự hiểu biết về các yếu tố như vốn gốc, lãi suất và thời gian. Để tính toán chính xác, người dùng có thể tham khảo công thức tính lãi kép chi tiết.

Nguyên lý tính lãi kép

Nguyên lý cơ bản của lãi kép là tái đầu tư tiền lãi nhận được vào vốn gốc ban đầu. Điều này tạo ra hiệu ứng “lãi sinh lãi”, khiến tổng số tiền tăng trưởng theo cấp số nhân.

Khi áp dụng ct tính lãi suất kép, mỗi kỳ tính lãi sẽ có một khoản vốn gốc mới bằng tổng của vốn gốc cũ và tiền lãi từ kỳ trước. Cách tính này phổ biến trong các khoản tiết kiệm dài hạn và đầu tư.

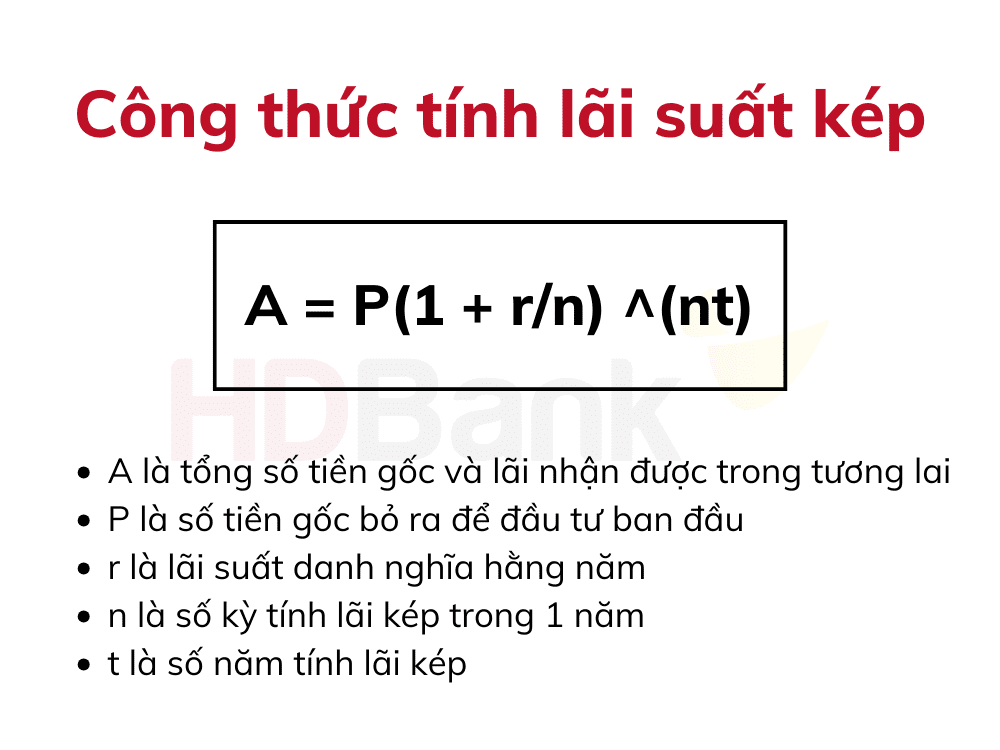

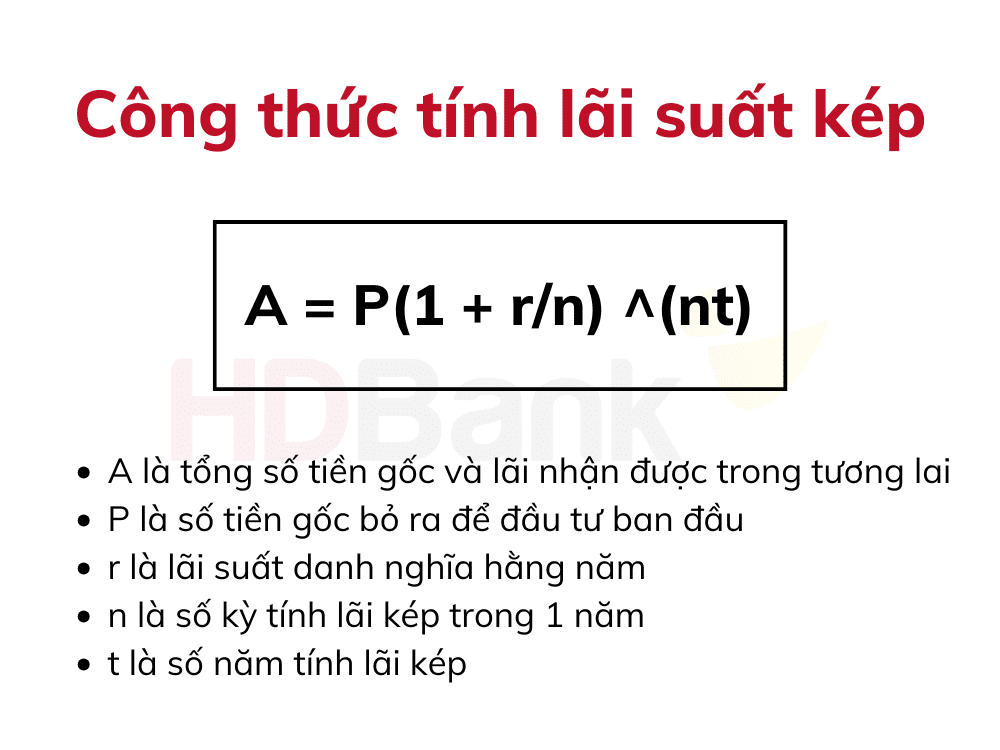

Công thức tính lãi kép tổng quát

Công thức tính lãi kép tổng quát được biểu diễn: A = P(1 + r)^n

Trong đó:

- A là số tiền nhận được sau khi đáo hạn

- P là số tiền gốc ban đầu

- r là lãi suất theo kỳ hạn

- n là số kỳ hạn

Việc áp dụng công thức này giúp tính toán chính xác số tiền lãi nhận được sau một thời gian nhất định.

Ví dụ thực tế về tính lãi kép

Theo số liệu từ Ngân hàng BIDV, một khoản tiền gửi 100 triệu đồng với lãi suất 6%/năm trong thời hạn 5 năm sẽ cho kết quả:

- Năm 1: 106 triệu đồng

- Năm 2: 112,36 triệu đồng

- Năm 3: 119,10 triệu đồng

- Năm 4: 126,25 triệu đồng

- Năm 5: 133,82 triệu đồng

So với lãi đơn chỉ nhận được 130 triệu đồng sau 5 năm, lãi kép mang lại hiệu quả cao hơn với 133,82 triệu đồng. Sự chênh lệch sẽ càng lớn khi thời gian gửi tiền kéo dài.

Các loại lãi suất phổ biến trong ngân hàng và tài chính

Lãi suất là một trong những yếu tố quan trọng nhất trong hoạt động ngân hàng và tài chính. Theo Học Thế Nào, việc hiểu rõ các loại lãi suất giúp người dùng có thể đưa ra quyết định tài chính phù hợp. Mỗi loại lãi suất có những đặc điểm và mục đích sử dụng riêng, phục vụ cho các nhu cầu khác nhau của khách hàng và tổ chức tài chính.

Lãi suất cố định và biến đổi

Lãi suất cố định là mức lãi suất được ấn định từ đầu và không thay đổi trong suốt thời hạn vay hoặc gửi tiền. Ví dụ, khi khách hàng vay mua nhà với lãi suất cố định 8%/năm trong 20 năm, mức lãi suất này sẽ được duy trì không đổi.

Lãi suất biến đổi thường được điều chỉnh theo biến động thị trường và chính sách tiền tệ. Ngân hàng Techcombank áp dụng lãi suất biến đổi cho các khoản vay mua nhà, với mức điều chỉnh 3 tháng/lần dựa trên lãi suất tham chiếu và biên độ cố định.

Lãi suất danh nghĩa và thực tế

Lãi suất hàng năm hay lãi suất danh nghĩa là mức lãi suất được công bố trên hợp đồng, chưa tính đến yếu tố lạm phát. Đây là con số mà các ngân hàng thường quảng cáo trong các chương trình huy động vốn.

Lãi suất thực tế được tính bằng cách trừ đi tỷ lệ lạm phát từ lãi suất danh nghĩa. Ví dụ, nếu lãi suất danh nghĩa là 7%/năm và tỷ lệ lạm phát là 4%/năm, lãi suất thực tế chỉ còn 3%/năm.

Lãi suất tiết kiệm và cho vay

Lãi suất tiết kiệm là mức lãi suất ngân hàng trả cho khách hàng khi gửi tiền. Theo số liệu từ Ngân hàng Nhà nước, mức lãi suất tiết kiệm trung bình năm 2023 dao động từ 5-7%/năm cho kỳ hạn 12 tháng.

Lãi suất cho vay thường cao hơn lãi suất tiết kiệm, tạo ra chênh lệch lãi suất (spread) – nguồn thu nhập chính của ngân hàng. Các khoản vay tín chấp có thể có mức lãi suất lên đến 20-30%/năm, trong khi vay thế chấp thường có lãi suất thấp hơn, khoảng 8-12%/năm.

Hướng dẫn tính toán lãi suất vay và tiết kiệm hiệu quả

Việc nắm vững cách tính toán lãi suất giúp người vay và gửi tiết kiệm có thể đưa ra quyết định tài chính tối ưu. Để tính toán chính xác công thức tính lãi suất, cần hiểu rõ các yếu tố cấu thành và phương pháp áp dụng phù hợp với từng trường hợp cụ thể.

Tương tự như đường sinh của hình nón trong hình học, việc tính lãi suất cũng cần tuân theo những quy tắc và công thức nhất định. Việc nắm vững các nguyên tắc này sẽ giúp tối ưu hóa chi phí vay và lợi nhuận từ tiết kiệm.

Các yếu tố ảnh hưởng đến lãi suất

Lãi suất chịu tác động từ nhiều yếu tố vĩ mô và vi mô trong nền kinh tế. Chính sách tiền tệ của ngân hàng nhà nước đóng vai trò quan trọng trong việc điều tiết mặt bằng lãi suất chung của thị trường.

Tình hình lạm phát và tăng trưởng kinh tế cũng tác động mạnh mẽ đến biến động lãi suất thực tế. Khi lạm phát tăng cao, các ngân hàng thường điều chỉnh tăng lãi suất để bảo toàn giá trị tiền gửi.

Mức độ cạnh tranh giữa các tổ chức tín dụng và nhu cầu vốn của thị trường là những yếu tố vi mô ảnh hưởng trực tiếp đến lãi suất từng sản phẩm cụ thể.

Cách tính lãi suất vay ngân hàng

Theo chuyên gia tài chính Nguyễn Văn A của Ngân hàng BIDV, cách tính lãi suất vay phổ biến nhất là phương pháp tính lãi suất theo dư nợ giảm dần. Với phương pháp này, tiền lãi được tính trên số dư nợ gốc thực tế sau mỗi kỳ trả nợ.

Công thức tính lãi = Dư nợ gốc x Số ngày vay thực tế x Lãi suất năm/365 ngày. Ví dụ: Khoản vay 100 triệu, lãi suất 10%/năm, thời hạn 12 tháng sẽ có tiền lãi tháng đầu là: 100.000.000 x 30 x 10%/365 = 821.917 đồng.

Ngoài ra còn có phương pháp tính lãi suất theo dư nợ gốc ban đầu, thường áp dụng cho các khoản vay tiêu dùng ngắn hạn hoặc vay tín chấp.

Phương pháp tối ưu hóa lãi suất tiết kiệm

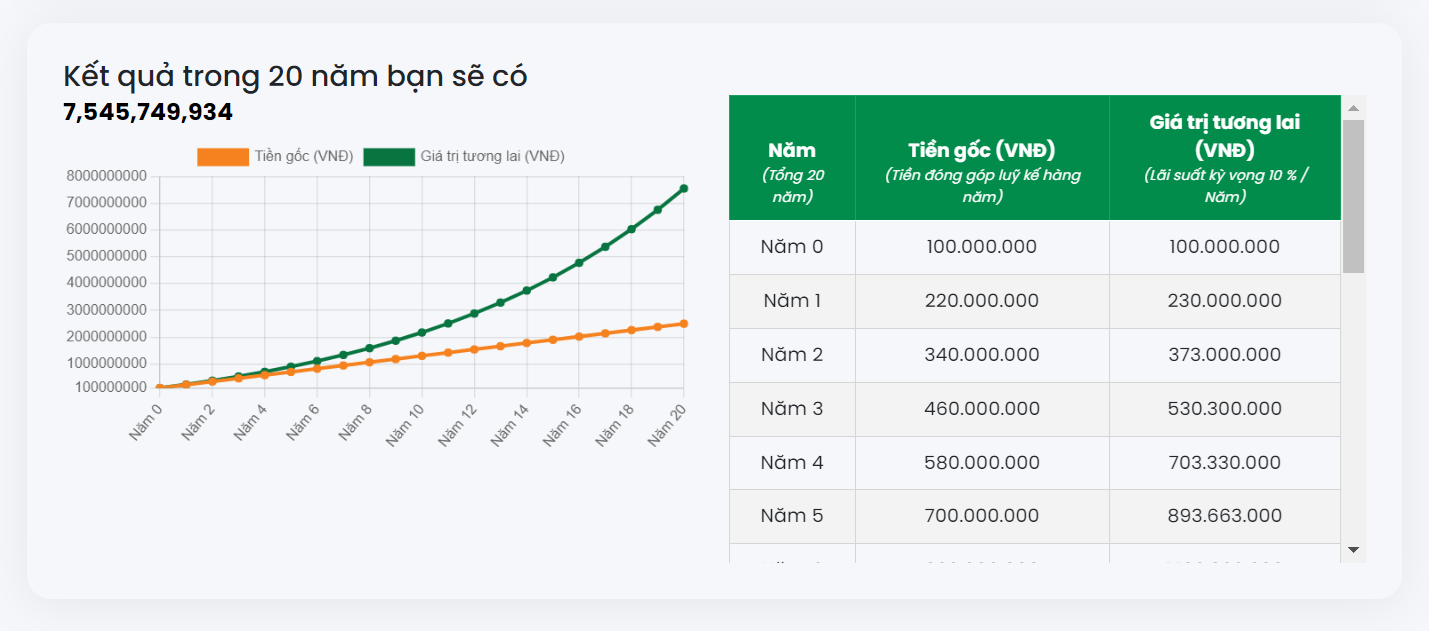

Để tối ưu hóa lợi nhuận từ tiền gửi tiết kiệm, cần phân tích kỹ các gói sản phẩm và điều kiện đi kèm. Thời gian gửi và kỳ hạn gửi dài hơn thường được hưởng lãi suất cao hơn.

Việc lựa chọn phương thức lãnh lãi phù hợp cũng ảnh hưởng đến hiệu quả sinh lời. Lãnh lãi cuối kỳ sẽ có lợi hơn so với lãnh lãi hàng tháng do được hưởng lãi kép.

Theo khảo sát của Công ty Chứng khoán SSI, chiến lược g

Những lưu ý quan trọng khi tính toán và áp dụng lãi suất

Việc tính toán lãi suất đòi hỏi sự chính xác và cẩn trọng cao độ. Người vay cần nắm rõ các công thức tính lãi suất phù hợp với từng hình thức vay để tránh những sai sót không đáng có. Đồng thời, việc áp dụng đúng phương pháp tính toán sẽ giúp người vay chủ động hơn trong việc lập kế hoạch tài chính.

Ngoài ra, người vay cần chú ý đến các yếu tố như kỳ hạn vay, phương thức trả nợ và các loại phí phát sinh để có cái nhìn tổng quan về chi phí vay thực tế. Việc tìm hiểu kỹ các điều khoản trong hợp đồng vay cũng rất quan trọng để tránh những rủi ro không mong muốn.

Các sai lầm thường gặp khi tính lãi suất

Một trong những sai lầm phổ biến nhất là áp dụng sai công thức tính tiền lãi cho từng loại khoản vay. Nhiều người nhầm lẫn giữa lãi suất danh nghĩa và lãi suất thực tế, dẫn đến việc ước tính sai chi phí vay vốn. Điều này có thể gây ra những hậu quả nghiêm trọng về tài chính.

Ngoài ra, việc không tính đến các khoản phí phát sinh như phí trả nợ trước hạn, phí quản lý khoản vay cũng là một sai lầm thường gặp. Nhiều người chỉ tập trung vào lãi suất mà bỏ qua các chi phí khác, khiến tổng chi phí vay thực tế cao hơn nhiều so với dự tính ban đầu.

Cách kiểm tra và đối chiếu kết quả

Để đảm bảo tính chính xác của kết quả tính toán, người vay nên sử dụng nhiều công cụ hỗ trợ khác nhau. Các ứng dụng tính toán tài chính trực tuyến có thể giúp kiểm chứng nhanh chóng kết quả tính toán thủ công.

Việc đối chiếu với bảng tính lãi từ ngân hàng cũng là một phương pháp hiệu quả. Người vay nên yêu cầu nhân viên ngân hàng giải thích chi tiết về cách tính và các khoản phí phát sinh để có thể tự kiểm tra lại.

Đồng thời, việc lưu trữ đầy đủ chứng từ và theo dõi lịch sử giao dịch sẽ giúp phát hiện sớm các sai sót trong quá trình tính toán và thanh toán.

Quy định về lãi suất tối thiểu và tối đa

Theo quy định của Ngân hàng Nhà nước, lãi suất tối thiểu và tối đa được điều chỉnh theo từng thời kỳ nhằm đảm bảo sự ổn định của thị trường tài chính. Các tổ chức tín dụng phải tuân thủ nghiêm ngặt khung lãi suất này khi cho vay.

Mức lãi suất cho vay tối đa đối với các nhu cầu vốn phục vụ đời sống không được vượt quá 20%/năm. Đối với cho vay tiêu dùng qua công ty tài chính, mức trần được quy định là 70%/năm.

Việc kiểm soát biên độ lãi suất giúp bảo vệ quyền lợi người vay, đồng thời ngăn chặn tình trạng cho vay nặng lãi. Người vay cần nắ

Công thức tính lãi suất là một trong những kiến thức tài chính thiết yếu giúp bạn quản lý tài sản và khoản vay hiệu quả. Bài viết đã cung cấp cái nhìn tổng quát về cách tính lãi đơn, lãi kép cùng với các loại lãi suất phổ biến. Hiểu rõ những vấn đề này không chỉ giúp bạn đưa ra quyết định tài chính thông minh mà còn là nền tảng vững chắc cho mọi thao tác tài chính trong tương lai.

Bài viết liên quan

Công thức Bernoulli: Tổng quan, ý nghĩa và ví dụ minh hoạ

20 Tháng 6, 2024

Chu trình Euler và đồ thị Euler: Định nghĩa và ứng dụng

20 Tháng 6, 2024

Giá trị ngoại lệ trong thống kê: Khái niệm, cách xác định và ứng dụng hiệu quả

22 Tháng 2, 2025

Hướng dẫn công thức tính lãi kép và ứng dụng trong toán học lớp 12

29 Tháng 11, 2025

Nội dung bài viết

- 1. Công thức tính lãi suất và các khái niệm cơ bản trong tính toán lãi vay

- 2. Phương pháp tính lãi đơn và ứng dụng trong thực tế

- 3. Hướng dẫn tính lãi kép và so sánh với lãi đơn

- 4. Các loại lãi suất phổ biến trong ngân hàng và tài chính

- 5. Hướng dẫn tính toán lãi suất vay và tiết kiệm hiệu quả

- 6. Những lưu ý quan trọng khi tính toán và áp dụng lãi suất